投資をする上で、全てを安全資産で運用することは悪くありませんが、一部を少々リスクの高い投資対象に振ることで、最大リターンを高める努力もしていきたいものです。そんな時に、「新興国投資」が視野に入ってきます。

新興国の中でも、インドネシアは今後成長が期待される国として注目を集めています。

インドネシア株に投資するには証券会社を通して個別銘柄に投資する方法もありますが、一番簡単なのは投資信託を購入する方法です。

インドネシアの経済状況など基本的なマーケット情報は以下の記事で解説しています。

>> インドネシア株はやめておけ!新興国投資の中でもおすすめできない理由を解説する

他のインドネシア投信についても過去に調べているのでよろしければ。

- HSBCインドネシア債券オープン(毎月決算型)には投資すべきではない?その評判や投資内容を徹底評価する

- NNインドネシア株式ファンドの評判とは?インドネシア株投資信託の魅力を徹底評価する

- やめた方がいい?イーストスプリング・インドネシア株式オープンの評判とは!株価や運用成績を評価する

- アムンディ・チャインドネシア株投信 (チャイン)は評判通りの利回りを出してくれるのか?中国・インド・インドネシアのハイブリッド投信はMSCI指数をオーバーパフォーム?

- ノムラ・アジアシリーズ!野村インドネシア・フォーカスは評判通りの利回りを生んでくれるのか?トータルリターン、標準偏差、シャープレシオは厳しい水準。一応、MSCIインドネシアインデックスはクリア

今回は「アムンディ・インドネシアファンド」についてその投資魅力や内容について解説していきます。

アムンディ・インドネシアファンドの特徴とは?

細かい詳細は「アムンディ・インドネシアファンド」の目論見書を読むのが早いでしょう。この記事ではポイントのみに焦点を当てていきます。

簡単な概要としては、「アムンディ・インドネシア ファンド」は、主要投資対象としてインドネシアの取引所に上場する株式としています。「企業訪問」「独自のリサーチ」「投資テーマ」「バリュエーションの評価・分析」「市場データ」に基づく銘柄選択を行います。

企業訪問の部分はアクティビスト的動きですね。株価上昇に向けて企業提案などヘッジファンドのように実施するのでしょうか。

とにかくインドネシア・アジアの成長性の高い株を買っていくファンドです。運用は「アムンディ・ジャパン株式会社」です。HPのトップに大きくESG投資と掲載されており、サステイナビリティにフォーカスしているアセットマネジメント会社であるというメッセージを感じます。

「アムンディ・ジャパン株式会社」はアムンディ・チャインドネシア株投信の他、SMBC・アムンディ クライメート・アクション、アムンディ・アラブ株式ファンド、アムンディ・USインカム・エクイティ・ファンド(毎月決算型)など世界中に商品を展開しています。

ちなみに、中国とインドとインドネシアの3つの国を混ぜ合わせたアムンディ・チャインドネシアファンドもあります。

運用プロセス(ポートフォリオ構築プロセス)は、以下の通りです。トップダウン形式です。バリュエーション分析、ファンダメンタルズ分析、個別銘柄の評価。一般的な方法ですね。短期ではなく、長期的に株価の趨勢が上向くかどうかに特化しています。

至って特筆する点はありません。とてもベーシックな運用プロセスです。

「アムンディ・インドネシアファンド」の規模は2021年7月末時点で10億円です。小規模ファンドですね。

組み入れ銘柄(ポートフォリオ)

組み入れ銘柄は以下の通りです。大手企業で固まっていますね。国営企業の面々が揃います。

| 順位 | 銘柄 | 組入比率 |

| 1 | バンク・セントラル・アジア | 23.22% |

| 2 | バンク・ラヤット・インドネシア | 18.61% |

| 3 | テレコムニカシ・インドネシア | 13.26% |

| 4 | アストラ・インターナショナル | 8.65% |

| 5 | バンク・マンディリ | 8.10% |

| 6 | セメン・インドネシア | 5.17% |

| 7 | ユニリーバ・インドネシア | 3.98% |

| 8 | インドフードCBPサクセス・マクムール | 2.48% |

| 9 | サラナ・メナラ・ヌサンタラ | 2.43% |

| 10 | タワー・ベルサマ・インフラストラクチャー | 2.42% |

バンクセントラルアジア(BBCA)がぶっちぎりのポートフォリオ1位ですね。あのシンガポール出身のDBS銀行とアジアの覇権を争う銀行です。

1957年に設立されたインドネシアの大手商業銀行の一つ。1998年のアジア通貨危機の際、国有化され、インドネシア銀行再建庁(IBRA)のもと資本増強・リストラに取り組んだ。その後2000年に再上場を果たした。トランザク ションバンキングに重点を置いており、大企業、中小・零 細企業、消費者向けに貸出など金融サービスを提供して いる。

2021年1月末時点で、米国上場のシンガポールの IT企業シーを除けば、時価総額でシンガポールの大手銀 行DBSホールディングス(DBS)とアセアン首位を争う。 主要な子会社には、香港で金銭貸付や送金を行う BCAファイナンス、シャリアバンキングを行うBCAシャリア バンク、有価証券の委託売買、引受・売出しを行うBCA Sekuritas 、 主 に損 害 保 険 を手 掛 ける BCA Asuransi Umum、運転資金ローンや多目的ローン、オペレーティン グ・リースなどを提供するCentral Santosa Finance、ベン チャーキャピタルのCentral Capital Venturaなどがある。

参考:https://media.rakuten-sec.net/common/dld/pdf/5f71b98ebe874c6f6e8bfcfa0142dfcb.pdf

重鎮を中心に備える非常に安定したポートフォリオといえるでしょう。新興国投資はどうしても老舗大手企業がポートフォリオ内では大きくなります。バリュエーションを見極める難易度が非常に高いからです。

販売手数料・信託報酬・信託財産留保額

販売手数料はに3.3%(税抜3.0%)を上限、信託報酬はファンドの純資産総額に対し、年率1.782%(税抜1.62%)。

新興国投信はどうしても手数料は高くなりますが、自分で現地企業を調べて株式ポートフォリオを作るわけにもいきませんので、仕方ありませんね。

ここまでが概要です。ファンド選びをする上で重要なポイントを見ていきましょう。

基準価額(チャート)、トータルリターン、シャープレシオ、標準偏差

基準価額はコロナショックで大きく凹んだ時期がありましたが、異次元の金融緩和でその後は上昇。これは世界的に同じ動きをしています。ひとまず基準価額に大きな問題点は見られません。

コロナショックで一時下落しましたが、それを上回るほどの成長を見せています。

ここからはアムンディ・インドネシア ファンドのトータルリターン、標準偏差とシャープレシオを見ていきます。

| 年 | 1年 | 3年(年率) | 5年(年率) | 10年(年率) |

| トータルリターン | 19.26% | 9.67% | 2.83% | 0.87% |

| 標準偏差 | 21.50 | 28.95 | 25.89 | 24.04 |

| シャープレシオ | 0.90 | 0.33 | 0.11 | 0.04 |

トータルリターン

| 年 | 1年 | 3年(年率) | 5年(年率) | 10年(年率) |

| トータルリターン | 19.26% | 9.67% | 2.83% | 0.87% |

10年で0.87%のトータルリターン。決して高いとは言えませんね。直近の1年が19.26%になっていますがこれはコロナショックからのリバウンドがあったのでそのまま鵜呑みにするのは危険です。

2020年のコロナショック後からの異次元の金融緩和により世界的に好調なリターンが多いので参考資料にはなりません。

最近の成績のまとめを見てみましょう。悪くはないですが、2018年と2020年は10%を超える大きなマイナスを出しています。

| 1-3月期 | 4-6月期 | 7-9月期 | 10-12月期 | 1-12月期 | |

| 2022年 | 15.91% | 1.78% | 11.87% | -10.73% | 17.81% |

| 2021年 | 1.26% | -6.43% | 5.47% | 9.53% | 9.46% |

| 2020年 | -40.23% | 24.20% | -8.96% | 26.68% | -14.38% |

| 2019年 | 5.58% | 0.84% | -1.82% | 6.41% | 11.23% |

| 2018年 | -13.03% | -12.99% | 3.21% | 6.58% | -16.76% |

| 2017年 | 1.56% | 6.89% | -2.38% | 7.38% | 13.79% |

2018年といえば、米中貿易摩擦や米利上げの悪影響や景気減速など先行きに対する懸念材料が多く、多くの投資家が株式市場から資金を抜いていきました。

2020年は言わずもがなコロナショックですね。

ファンドはどれほど下落を軽傷で切り抜けられるか、その手腕が求められます。アムンディ・インドネシア ファンドに関しては、下落体制に少し不安が残ります。

標準偏差

| 年 | 1年 | 3年(年率) | 5年(年率) | 10年(年率) |

| 標準偏差 | 21.50 | 28.95 | 25.89 | 24.04 |

標準偏差とは、平均からのばらつきを表しますが、よく分からなければ標準偏差が大きいとリスクが高いということを覚えておいてください。

アムンディ・インドネシア ファンドの標準偏差は10年で24.04。非常に高い水準であり、値動きが激しい投資対象を選好して運用を行っていることがわかります。新興国に投資をする代表ETFのバンガード・FTSE・エマージング・マーケッツETF(VWO)ですら、標準偏差は15-18です。

リスクの高い投資先であることは理解しましょう。

シャープレシオ

| 年 | 1年 | 3年(年率) | 5年(年率) | 10年(年率) |

| シャープレシオ | 0.90 | 0.33 | 0.11 | 0.04 |

続いて、シャープレシオを見て下さい。これはリスクに対するリターンの割合を示しています。難しければ、とりあえず1を超えていると優秀な商品だと思って下さい。

アムンディ・インドネシア ファンドの場合は10年で0.04と1を大きく下回っています。つまり、とっている大きなリスクの割にはリターンが大したことが無いというのがこのファンドの特徴です。

0.04という水準では、投資するのは非常に厳しいです。

指数を上回ることはできているのか?

アクティブファンドに求められるのは、「指数を超えること」です。指数を超えられないのであれば、投資家からすればインデックスに投資する以外選択肢がないわけです。

ここでは、世界有数のファンドが皆目標指数とするMSCI指数をもとに比較したいと思います。(iシェアーズ MSCI インドネシア ETF)

| ファンド名 | 1年 | 3年 | 5年 | 10年 |

| iシェアーズ MSCI インドネシア ETF | -0.43% | -2.63% | -2.82% | -1.35% |

| アムンディ・インドネシア ファンド | 19.26% | 9.67% | 2.83% | 0.87% |

| アムンディ・チャインドネシア株投信 | 7.36% | 8.67% | 3.70% | 7.89% |

| 野村(ノムラ・アジア)インドネシア フォーカス | 17.40% | 13.96% | 5.38% | 3.94% |

| イーストスプリング・インドネシア株式オープン | 20.31% | 9.67% | 0.67% | 0.97% |

| NNインドネシア株式ファンド | 12.56% | 15.97% | 5.80% | 4.68% |

10年リターンは、iシェアーズ MSCI インドネシア ETFは-0.43%、アムンディ・インドネシア ファンドは19.26%と大きく上回っています。

10年間で比較すると-1.35%に対して、アムンディ・インドネシア ファンドは0.87%です。こちらも指数を上回ってはいますが、わずかなリターンとなり手数料を考えたらマイナスになってしまっています。

純粋なインドネシア投信であれば、NNインドネシア株式ファンドが一番優秀ですね。インドと中国のハイブリッド投信としては、アムンディ・チャインドネシア株投信は非常に優秀です。

楽天証券/SBI証券などで買えるのか?

楽天証券でもSBI証券でも購入は不可能でした。以下のどれかの口座をを開設する必要があります。

- 関西みらい銀行

- ぐんぎん証券

- 群馬銀行

- 埼玉りそな銀行

- 千葉銀行

- りそな銀行

サクサクとネットで売買できるかどうかは少しわかりませんが、逆にすぐ売ってしまわない状態が良いかもしれませんね。そもそもアムンディ・インドネシア ファンドはリターンが著しく悪いので、わざわざ地銀にいって口座開設してまで買うという結論にならない気がしました。

まとめ

アムンディ・インドネシア ファンドは、総じてリターンがよろしくありません。

標準偏差も高く、少し不安を覚える水準であり、値動きは激しい商品であることを理解しましょう。

また、シャープレシオを見る限り、アムンディ・インドネシア ファンドは無理して投資する先ではないと思いました。もっと良い先があります。

これから新興国株式に追い風の時流が流れそうですが、度重なる金融緩和で、人気株はすでに高値になっているようにも見えます。

新興国株投資では、まだ放置されている割安株を狙う投資戦略が今後は功を奏しそうです。

ーーーーーーーーーーーー

(新興国分析一覧)

中国 香港 インドネシア インド カンボジア シンガポール タイ

フィリピン ブラジル ベトナム マレーシア ミャンマー ラオス 南アフリカ

ーーーーーーーーーーーー

個人的には、今後より世界で名を馳せていくであろう中国市場に注目しています。

【見通し良好!】中国の経済は今後どうなる?終焉と謳われた過去を払拭し中国製造2025でハイテク産業重視にシフトしてGDPで世界の覇権を握る!

https://indexnz.com/investment-trust-ranking/

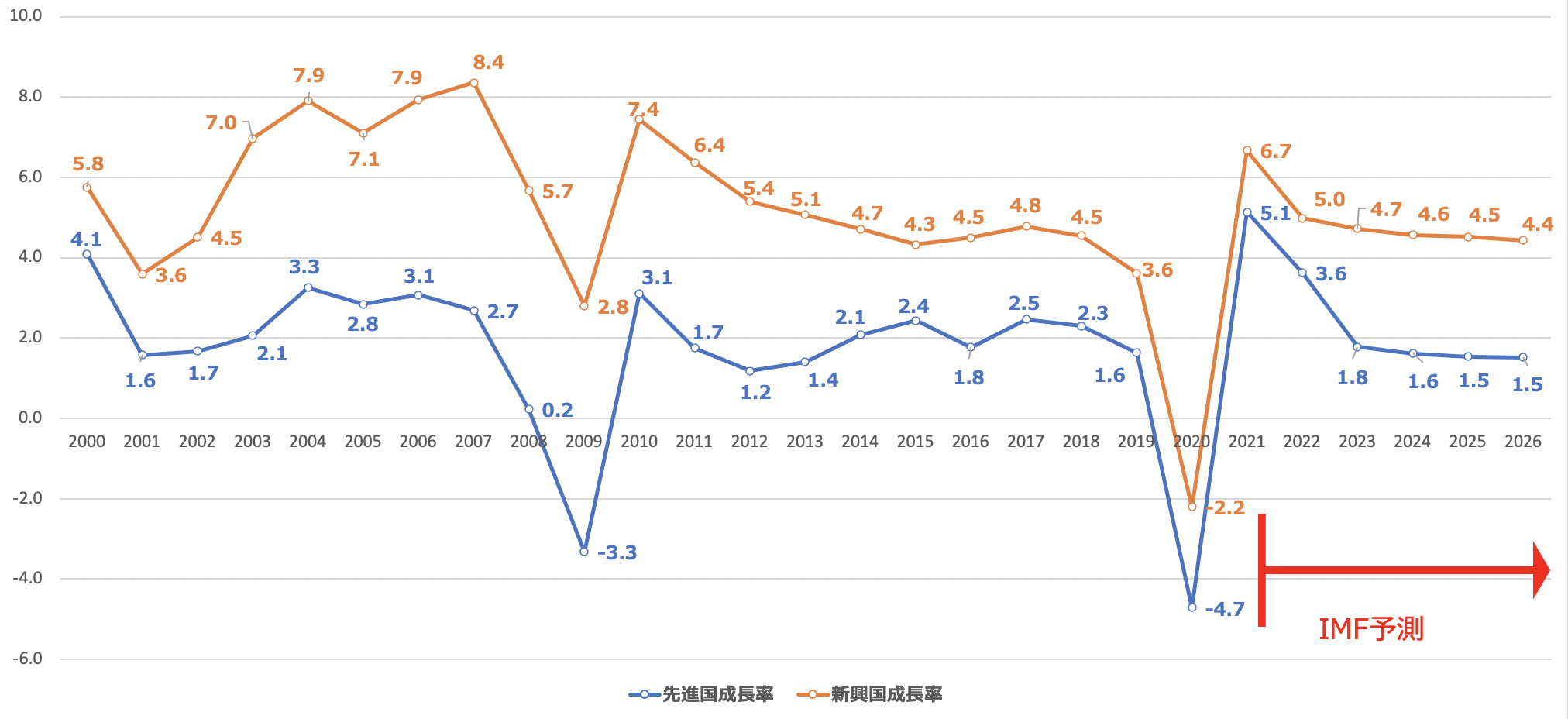

皆さんもご存知のことと思いますが、現在世界経済の成長を牽引しているのは疑いなく新興国経済となっています。今後も先進国の成長率は低下することが見込まれていますが、新興国の高い成長率は継続することが予想されています。

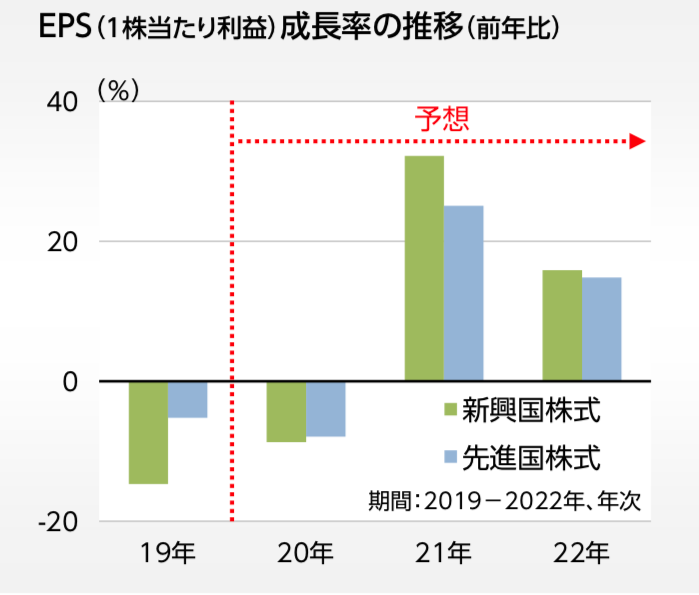

経済の成長にともなって新興国企業の1株あたりの利益もコロナから順調に回復し再び成長軌道に乗ることが見込まれています。

一方、堅調な経済成長と企業利益とは反対に、新興国株式は軟調に推移し先進国株式に対して割安に推移しています。結果として新興国株式は先進国株式に対して30%程度割安となっており2022年以降は再び新興国株式の時代がくると目されています。

青:新興国株式全体

黄:全世界株式全体

緑:先進国株式全体

参照:MSCI

強い株式市場というのは移り変わっていきます。2000年代は新興国株式、2010年代は先進国株式でした。2020年代は再び新興国株式の時代が到来しようとしているのです。

そして、新興国株式投資で大きなリターンをだすためには、中でも魅力的な新興国に投資をする必要があります。

また、新興国の個別株は個人投資家にはなかなか分析するのが難しいのではないでしょうか。そこで、新興国株式の分析をし実際に投資している筆者の観点から大きなリターンを望める投資先を厳選してランキング形式でまとめています。新興国投資を行う際に参考にしていただければと思います。