資産運用でハイリターンを狙うなら新興国投資がおすすめです。

一般的には株式投資が人気ですが、毎月安定した利益が欲しいから債券投資信託を考えているという人もいるでしょう。

今回はHSBCインドネシア債券オープン(毎月決算型)についてその仕組みや投資内容について評価していきます。

投資しようか悩んでいる方はぜひ参考にしてみて下さい。

また、インドネシア株式市場全体についての解説はこちらをご参照ください。

このような新興国の債券も今ではパソコンのネット証券から簡単で売買できる時代になりました。まだパソコンを保有していないという方は、どのようなPCがいいのかを試してみてから購入するパソコンを選択した方がいいでしょう。

専用のパソコンを用意して資産運用を始めたい人には、ナニワレンタルさんのMacBo

HSBCインドネシア債券オープン(毎月決算型)の特徴とは

HSBCインドネシア債券オープン(毎月決算型)の仕組み

参照:交付目論見書

HSBCインドネシア債券オープンはファミリーファンド方式での運用です。投資家の資金をベビーファンドで集めて、それをマザーファンドに投資し実質的な運用はマザーファンドで行います。

一般的な投資信託では投資先が株式であることが多いですが、HSBCインドネシア債券オープンでは投資先がインドネシアの債券となっています。

債券投資の利益とは

債券への投資ということで基本的にファンドには配当による収入があります。

それに加えて債券価格は上下しますので、債券価格が上がれば利益が発生し、債券価格が下がれば損失が発生することになります。

債券価格は金利と関係が深く、一般的に金利が上がれば債券価格は下落し、金利が下がれば債券価格は上昇することになります。

①金利が上がる → 債券価格は下がる

②金利が下がる → 債券価格は上昇する

一般的に好景気の時には金利が上がりやすいため債券価格は下がりやすく、不景気の時には金利が下がりやすいため債券価格は上昇しやすい。債券投資信託は好景気に弱く不景気に強い投資先だと言える。

運用効率が悪い分配金

また分配金の内容についても確認しておきましょう。投資信託には「分配金あり」のものと「分配金なし」のものがありますが、基本的に「分配金なし」の方が運用効率がいいためおすすめです。

「分配金あり」だと運用の原資が減ってしまい本来得られていたはずの利益を失ってしまいます。

それではHSBCインドネシア債券オープンはどちらでしょうか。

参照:交付目論見書

参照:月次レポート

HSBCインドネシア債券オープンは毎月決算型となっており、毎月分配金が支払われます。状況によって支払われない事もありますが、直近の実績を見ても毎月分配されています。

毎月という頻度は非常に多く、これはかなりの問題です。毎月分配型の投資信託は運用効率が著しく悪いため(=利益を出すのが非常に困難なため)金融庁も問題しているほどです。

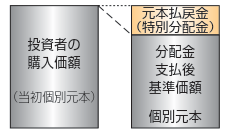

参照:交付目論見書

利益が出なければ上の図のように、ただ元本が払い戻しされるだけとなってしまいます。手数料を支払って元本が払い戻しされても何の意味もありませんよね。

こういった分配をしてしまうと利益を出すことはまず難しくなってしまいます。

手数料は高い?安い?

続いて手数料についても見ていきましょう。まず、投資信託の手数料はこちらの3種類です。

- 購入する際の手数料

- 保有している間の手数料

- 解約する際の手数料

ただし、どの投資信託でも3種類かかるという訳ではなく、投資信託毎に必要な手数料は異なります。

それでは、HSBCインドネシア債券オープンについて見てみましょう。参考のため「eMAXIS Slim新興国株式インデックス」と比較してみます。

| HSBCインドネシア債券オープン | eMAXIS Slim新興国株式インデックス | |

| 購入時の手数料 | 3.3% | なし |

| 保有時の手数料 | 年1.705% | 年率0.1870% |

| 解約時の手数料 | 0.3% | なし |

eMAXIS Slim新興国株式インデックスが特に手数料が安いファンドではありますが、それにしてもHSBCインドネシア債券オープンの手数料は高いですね。

購入時手数料と解約手数料がかからない投資信託も多いのですが、両方ともしっかりかかりますし、保有時手数料の年1.705%も高い水準です。

3つを合計すると、HSBCインドネシア債券オープンの手数料は非常に高い水準だと言えるでしょう。

手数料が高くても必ずしも悪い訳ではなく、リターンが得られていれば問題ありません。という訳で運用成績も見ていきましょう。

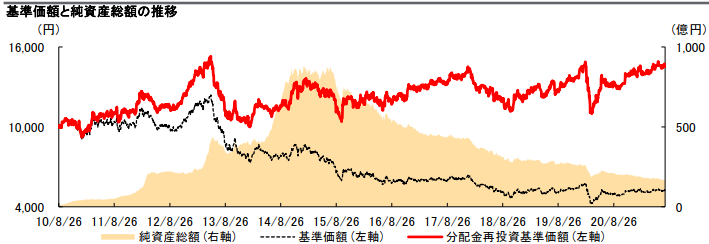

HSBCインドネシア債券オープン(毎月決算型)の運用成績とは

設定来の推移

参照:月次レポート

こちらが設定来の推移です。基準価格は2013年ごろまで上昇していましたが、その後は下落し続けています。

下落傾向が続いているのは、毎月配当を出しているためそれを上回る利益をあげないと下落していくからです。

これだけでは分かり辛いので数字でも運用成績を見ていきましょう。

データで見る運用成績

過去10年分の運用成績はこちらです。

| 1年 | 3年(年率) | 5年(年率) | 10年(年率) | |

| トータルリターン | 11.88% | 6.31% | 3.45% | 2.88% |

| 標準偏差 | 5.51 | 17.33 | 14.43 | 16.18 |

| シャープレシオ | 2.16 | 0.36 | 0.24 | 0.18 |

過去1年の運用成績は11%と比較的良好に見えますが、これはコロナショックからの回復となっていますので継続する訳ではありません。

10年(年率)の運用成績をみてみると2.88%とかなり小さいリターンとなっています。保有時の手数料が1.705%となっていることを考えると利益はほぼ出ません。

一方で標準偏差を見ると16.18となっています。詳しい説明は省きますが、これは下記を意味します。

運用成績は「-30.08% から +35.24%の間」に95%の確率で入る

リスクが高い(値動きが大きい)にも関わらず、2.88%の平均リターンとなっており運用効率が悪い投資となっています。

債券投資信託で運用する致命的な弱点とは

HSBCインドネシア債券オープンの運用効率は悪いですが、この一因として投資対象の問題もあります。

債券に投資する投資信託の問題点を見ていきましょう。

本来の債券投資のメリットを放棄

債券の本来のメリットは満期まで保有すれば元本保証である点です。

元本保証であるがゆえに利回りはそこまで高くなく、継続してコツコツと利息を積み上げていくのが債券投資の強みです。

しかしながら、投資信託で債券投資することによってその強みは失われます。債券価格は上下しますので当然元本保証ではなく、元本を棄損する可能性があります。

言ってしまえば、債券の大きな強みを放棄しているのが債券投資信託です。

債券投資信託は、債券の大きな魅力である元本保証を放棄していることに要注意

利回りが小さいのに為替リスクが大きい

また、インドネシアの債券に投資する場合は為替リスクもあります。

あくまで債権の利回りはインドネシアルピア建てでの利回りですので、為替の推移によっては円建てでマイナスになることも十二分にありえます。

こちらがインドネシアルピアと日本円の1年分の為替レートです。

参照:XE.com

この10年間で60%程度推移しています。

インドネシアの政策金利が3.5%となっていることを考えると、債券の利回りは数%程度であると考えられます。

そのリターン水準の中で為替の値動きは大きく、やはりハイリスクの割にリターンが得られない商品となっています。

まとめ

HSBCインドネシア債券オープンについてのまとめはこちらです。

- 利息に加えて債券価格の上下で損益が決まる

- 毎月分配型の投資信託のため運用効率が悪い

- 手数料はトップレベルに高い水準

- リスクに見合ったリターンは得られていない

- リターンが小さく為替リスクが懸念

残念ながらHSBCインドネシア債券オープン(毎月決算型)を投資先に選ぶ理由はありません。

新興国でハイリターンを狙うなら他のファンドがおすすめです。筆者が世界各国を分析した結果、優良ファンドのランキングを作成していますので良ければ参考にしてみて下さい。

投資先をお探しの方は下記のファンドランキングをご一読いただければ幸いです。

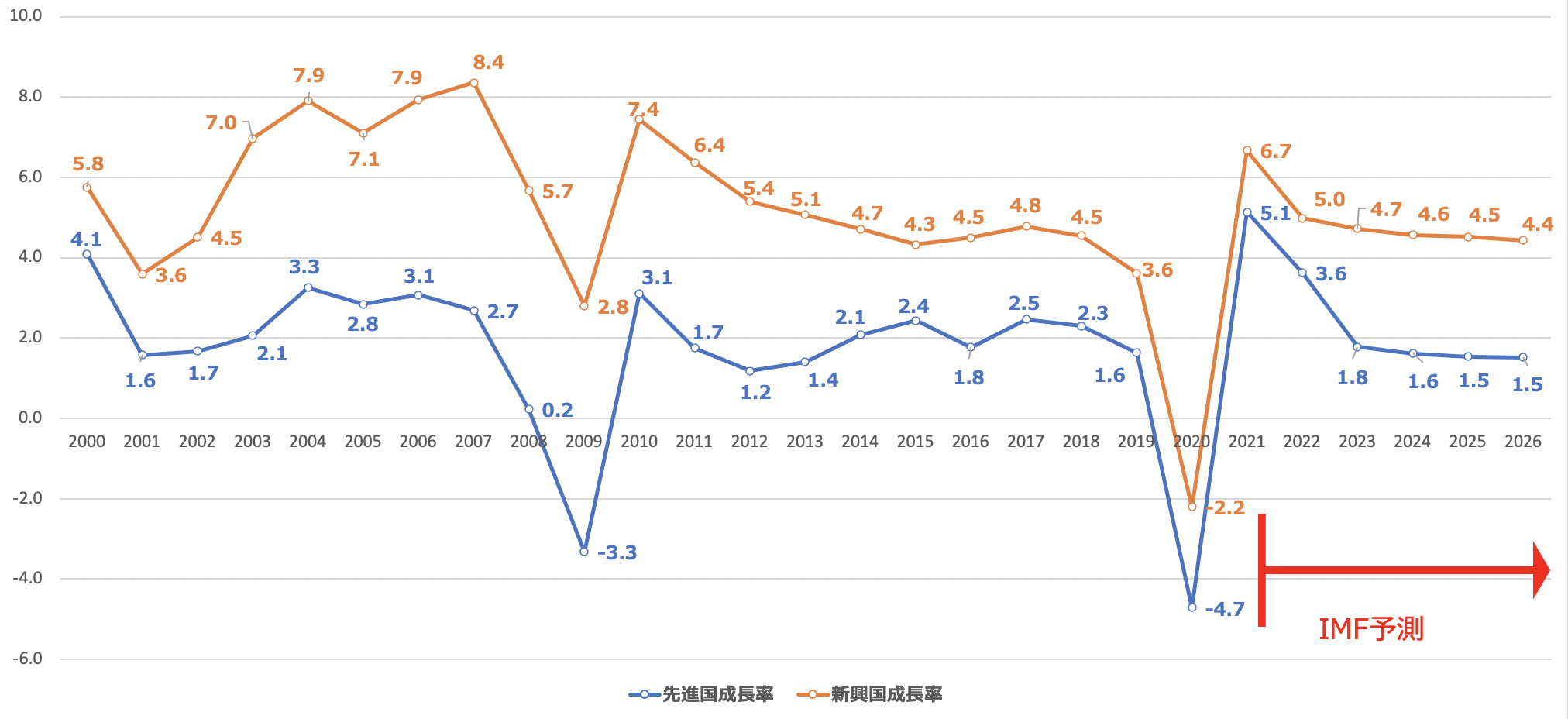

皆さんもご存知のことと思いますが、現在世界経済の成長を牽引しているのは疑いなく新興国経済となっています。今後も先進国の成長率は低下することが見込まれていますが、新興国の高い成長率は継続することが予想されています。

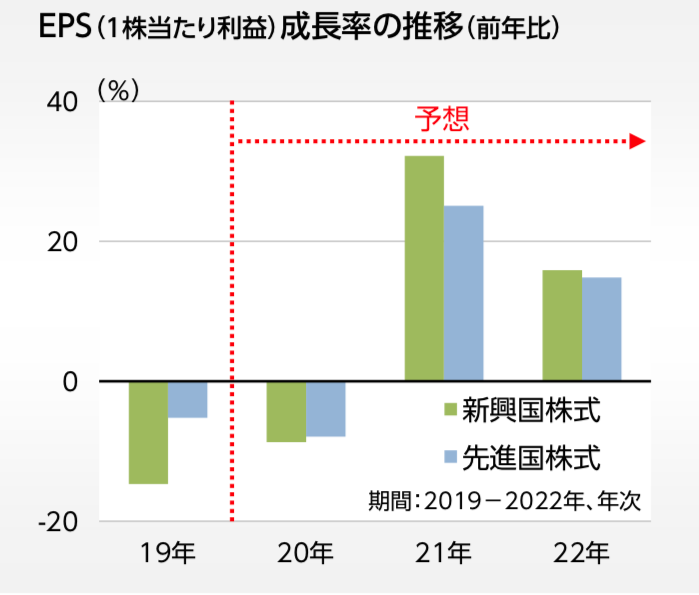

経済の成長にともなって新興国企業の1株あたりの利益もコロナから順調に回復し再び成長軌道に乗ることが見込まれています。

一方、堅調な経済成長と企業利益とは反対に、新興国株式は軟調に推移し先進国株式に対して割安に推移しています。結果として新興国株式は先進国株式に対して30%程度割安となっており2022年以降は再び新興国株式の時代がくると目されています。

青:新興国株式全体

黄:全世界株式全体

緑:先進国株式全体

参照:MSCI

強い株式市場というのは移り変わっていきます。2000年代は新興国株式、2010年代は先進国株式でした。2020年代は再び新興国株式の時代が到来しようとしているのです。

そして、新興国株式投資で大きなリターンをだすためには、中でも魅力的な新興国に投資をする必要があります。

また、新興国の個別株は個人投資家にはなかなか分析するのが難しいのではないでしょうか。そこで、新興国株式の分析をし実際に投資している筆者の観点から大きなリターンを望める投資先を厳選してランキング形式でまとめています。新興国投資を行う際に参考にしていただければと思います。