資産運用でハイリターンを狙うなら新興国投資が有効です。

しかし…新興国にはハイリスクなイメージもあるかもしれません。

リスクとは「不確実性」です。この不確実性を、投資対象を調査することでより確かな情報を獲得できれば、自ずとそのリスクの正体がわかってきます。そして、どれくらいのリスクがあるのかを正確に理解した上で、どれくらいの資金を投じるのかを考えるべきです。

例えば、新興国であればリスクがこれくらいなので、投資は資金の50%にしよう、など柔軟性が必要です。現在は新興国は割安なので、さらに資金を投じることも考えることが可能、など。

新興国に投資をする場合、どのようにして新興国に投資していけばいいのでしょうか。

一番簡単な新興国投資は投資信託ですね。新興国に投資をするのであれば、まずはその国の動向をチェックし、魅力的であればどのような商品があるのかを確認、そして投資をすることになると思います。

国の分析については筆者が以前にインド株式市場全体に関する詳細はまとめていますので、こちらをご一読ください。

成長著しいインドに投資をする場合どのような商品があるのか?

いくつかの商品がありますが、今回はインド投資信託の「HSBCインドオープン」について、今後の見通しや評判について解説していきます。

HSBCインドオープンの特徴とは?

HSBCといえば世界的に有名な金融機関ですよね。日本のメガバンクなどHSBCからすれば小規模業者です。

HSBCは、「国際的なニーズに対応する地方銀行」という発想から生まれました。 設立メンバーである香港上海銀行(The Hongkong and Shanghai Banking Corporation Limited)から名付けられたHSBCは、ヨーロッパ、インド、中国間で拡大する取引の資金調達を支援するために1865年に設立されました。

当行設立の発案者はスコットランド国籍のトーマス・サザーランドです。彼は当時、ペニンシュラ・オリエンタル汽船会社に在籍していました。彼は香港と中国沿岸に地方金融機関に対する大きな需要があることに気付きました。

彼の尽力により、1865年3月に香港に銀行が設立され、1ヶ月後には上海支店が設立されました。 設立から間もなく、顧客へのサービス拡大のために支店が次々に開設されました。貿易金融は、当初からこの銀行の地方および国際業務の強みであり、歴史を通じて得意分野として認識されています。19世紀の終わりまでに、当行はアジア最大の金融機関に成長しました。

HSBCインドオープンはHSBCが取り扱っている投資信託です。

それでは詳しく説明します。

HSBCインドオープンの仕組み

まずはHSBCインドオープンの仕組みから見ていきましょう。

参照:交付目論見書

HSBCインドオープンはファミリーファンド方式での運用です。投資家の資金はベビーファンド(=HSBCインドオープン)にまとめて管理し、それをマザーファンドに投資することで運用を行います。

実際の運用はマザーファンドであるHSBCインドマザーファンドで行うことになります。

ベンチマークを超えるアクティブ運用

HSBCインドオープンはアクティブファンドでありベンチマークを超える運用を目指しています。

※ベンチマーク・・・投資信託が運用のターゲットにする株価指数。日本市場なら日経平均など。ここではインドのマーケットの動きを指す。

※アクティブファンド・・・手数料が高い代わりにベンチマークを超える運用成果を目指す。要はマーケット全体よりも良い運用成果を目指す。

HSBCインドオープンで設定されているベンチマークは「S&P/IFC Investable India(円ベース)」です。

S&P/IFC Investable Indiaとは、インドの非居住者がインド株式への投資を行うことを前提として、時価総額、流動性や非居住者に対する各種投資制限(個別株、業種等)等を考慮し算出された時価総額加重平均インデックスです。

難しい表現ですが、要はインドのマーケット全体の動きを表すと思って下さい。HSBCインドオープンはインドマーケットよりも良い運用成果を目指すファンドとなっています。

具体的な運用手法とは

HSBCインドオープンの委託会社(=運用を指図する者)はHSBC投信株式会社ですが、実際の運用はHSBCグローバル・アセット・マネジメント(香港)リミテッドが行います。

投信では委託会社と実際の運用者が異なることはよくありますので確認するようにしましょう。

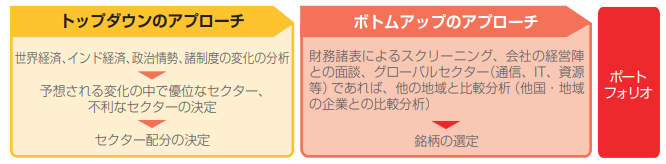

そして、銘柄選定のプロセスはこちらです。

参照:交付目論見書

トップダウンのアプローチによりセクターを絞り、ボトムアップアプローチで銘柄を選定していきます。

一般的な方法ですね。ではこの選定の結果、どのような銘柄に投資しているのか見てみましょう。

投資先銘柄トップ10

組入れ上位10銘柄はこちらです。

2023年2月28日時点

| 銘柄 | 比率 | 概要 |

| インフォシス | 7.8 | ITサービス大手。ソフトウェアサービスやコンサルティングを提供。 |

| ICICI銀行 | 7.7 | インドの大手民間銀行。個人や法人に金融サービスを提供。 |

| HDFC銀行 | 7.6 | 住宅ファイナンスのHDFCが設立した民間銀行。個人や法人向けの商業銀行。 |

| リライアンス・インダストリーズ | 7.3 | 石油の開発や生産、小売り、携帯電話事業も展開。 |

| ラーセン・アンド・ドゥブロ | 4.8 | 世界各地の石油開発事業などに参画する建設エンジニアリング大手。 |

| アクシス銀行 | 4.1 | インドの大手民間銀行。法人や個人、農業分野を対象に銀行業務を展開。 |

| サン・ファーマシューティカル・インダストリーズ | 3.7 | 糖尿病・心臓病・神経科・消化器科向けの医薬品を主とする製薬大手。 |

| インドステイト銀行 | 3.5 | 法人や公的機関、個人向けに幅広く金融サービスを提供する大手商業銀行。 |

| HDFC | 3.3 | 住宅ファイナンス会社。銀行や生命保険、投信などの子会社を持つグループ統括会社。 |

| ヒンドゥスタン・ユニリーバ | 3.0 | 消費者製品メーカー。石鹸や洗剤、加工食品などを製造。 |

金融やITがシェアの多くを占めています。組入れ銘柄数は43です。いずれもインド関連投資信託の中では一般的な水準です。

普通の投資信託が100銘柄以上に分散投資していることを考えると、銘柄数が少なく値動きが大きくなりやすい構成となっています。

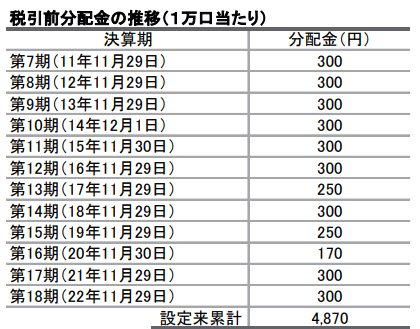

運用効率が悪い分配金

ここで分配金についても確認しておきましょう。投資信託には「分配金あり」と「分配金なし」のものがありますが、「分配金なし」の方が良いです。

分配してしまうと運用の元手が減り運用効率が悪くなってしまうからです。金融庁も「毎月分配型の投資信託」を要注意金融商品として指摘しているほどです。

では、HSBCインドオープンのこれまでの分配実績を見てみましょう。

参照:月次レポート

このように毎年分配していることが分かります。これまでの分配金額はかなり大きく、運用効率を悪化させる要因となっています。

分配金を出すことは投資家にメリットはありませんので、大きく減点評価せざるを得ないポイントです。

トップレベルに高額な手数料

続いて重要な手数料についても確認していきましょう。まず、投資信託の主な手数料はこちらです。

- 購入する際の手数料

- 保有している間の手数料

- 解約する際の手数料

ただし、どの投資信託でも3つ必要という訳ではなく、①の購入時手数料や③の解約時の手数料はかからないものもあります。

では、HSBCインドオープンについて見てみましょう。新興国に投資する投資信託「eMAXIS Slim新興国株式インデックス」と比較してみましょう。

| HSBCインドオープン | eMAXIS Slim新興国株式インデックス | |

| 購入時の手数料 | 3.85% | なし |

| 保有時の手数料 | 年2.2% | 年率0.1870% |

| 解約時の手数料 | なし | なし |

比較するとHSBCインドオープンの手数料は非常に高い事が分かります。

ただし、eMAXIS Slim新興国株式インデックスはインデックスファンドのため特に手数料が安いファンドです。

同じアクティブファンドである他のインド関連投資信託の手数料とも比較してみましょう。

| HSBCインドオープン | 新光ピュア・インド株式ファンド | 野村インド株投資 | ニッセイ・インド厳選株式ファンド | 高成長インド・中型株式ファンド | |

| 購入時の手数料 | 3.85% | 3.3% | 3.3% | 3.85% | 3.85% |

| 保有時の手数料 | 年2.2% | 年2.06% | 年2.2% | 年1.925% | 年2.0505% |

| 解約時の手数料 | なし | 0.3% | 0.5% | なし | 0.3% |

解約時の手数料はなしとなっていますが、購入時の手数料、保有時の手数料に関しては一番高い水準となっています。

総じてHSBCインドオープンはインド投資信託の中でも高い手数料だと言えます。

「手数料が高い」=「だめ」かというとそうではなく、手数料が高くてもそれに見合った運用成績が出ていれば問題はありません。という訳で運用成績も確認していきましょう。

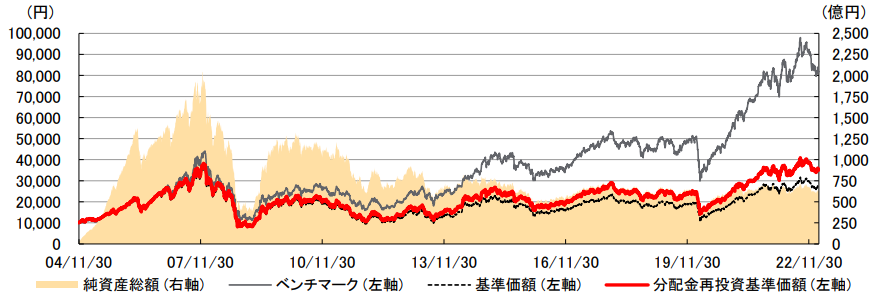

HSBCインドオープンの運用成績とは(基準価額チャート)

設定来の推移

HSBCインドオープンの設定来の推移はこちらです。

参照:月次レポート

設定されて以降、リーマンショックまでは順調に増加していましたが、リーマンショックで大きく下落しその後はリーマン前の水準まで戻せていません。

また、ベンチマークが80,000円程度になっているのに対して基準価格は再投資基準で見ても30,000円程度です。

運用成果がベンチマークに大きく負け越していることが分かります。

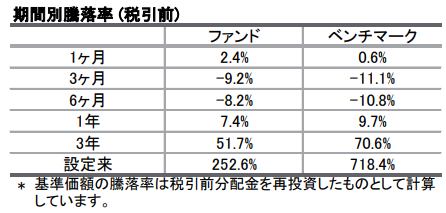

ベンチマークとの比較

もう少しベンチマークとの比較を詳しく見てみましょう。これまでの運用成績はこちらです。

2023年2月28日時点

参照:月次レポート

設定来の運用成績は、ファンドが252.6%であるのに対しベンチマークは718.4%です。

本来、ベンチマークを上回る運用成果を目指すはずが、1/3程度になっているのがHSBCインドオープンの現実です。

手数料が高いにも関わらず、インデックスを大幅に下回る運用成果しか出せていませんのでこの時点で投資価値はないと言えます。

データで見る運用成績

念のため数字でも運用成績を確認しておきましょう。

| 1年 | 3年(年率) | 5年(年率) | 10年(年率) | |

| トータルリターン | 7.36% | 14.90% | 6.37% | 7.87% |

| 標準偏差 | 19.30 | 28.58 | 25.27 | 24.64 |

| シャープレシオ | 0.38 | 0.52 | 0.25 | 0.32 |

全ての期間においてプラスとなっており、10年(年率)で見ると7.87%となっており悪くないようにも見えます。

ですが、これだけで判断してはいけません。さらに、シャープレシオを見てみましょう。

「シャープレシオ」・・・リスクに対するリターンの割合。数字が大きいと良く、小さいと悪い。1を超えると優秀と評価できる。

10年(年率)のシャープレシオをみると、0.32と非常に小さいですし、1を大きく下回っていて、ハイリスクローリターンであることを示しています。

HSBCインドオープンの運用効率は非常に悪いというのが分析した結果です。

HSBCインドオープンの今後の見通しとは?

それでは、HSBCインドオープンの今後の見通しはどうなっているでしょうか。

今が買い時かどうかを知るために、株価の割安度を測るPERを見てみましょう。

| インド | 日本 | 中国 | |

| 2023年 | 20.8 | 12.9 | 11.5 |

| 2021年 | 32.4 | 19.1 | 16.2 |

| 2017年 | 22.6 | 15.3 | 12.2 |

| 2013年 | 15.7 | 24.6 | 9.9 |

PERは数字が高いと割高で、数字が小さいと割安を意味します。

2023年のインドのPERは20.8と過去ピーク時のインドと比べるとやや落ち着きましたが、それでも日本や中国と比較すると割高となっています。

2017年以降のインドのPERは、継続して日本や中国より高くなっていますね。

つまり、インド株は期待値が高く人気な状態にあるためすでに値上がってしまっているのです。

いくらインド経済に期待できると言っても、すでに値上がってから投資してはハイリターンを期待し辛いです。そういった意味でもHSBCインドオープンの購入はおすすめしません。

まとめ

HSBCインドオープンのまとめはこちらです。

- ベンチマークを超える運用を目指すアクティブファンド

- マーケット超えの成果を目指す分、手数料も高い

- インド関連投資信託の中でも手数料は高い水準

- 運用効率が悪い分配金システムを採用

- ベンチマークの1/3程度と目標を大きく下回る運用成果

- ハイリスクローリターン

- インド株はすでに値上がっておりハイリターンを見込みにくい

- おすすめできない

HSBCインドオープンには良いところがなく、残念ながらおすすめできません。

ハイリターンを狙う新興国投資なら他に良いファンドはあります!筆者が世界の市場やファンドを分析した知見を元におすすめランキングを作成しています。

おすすめファンドランキングは下記より確認できますのでぜひ参考にしてみて下さい。

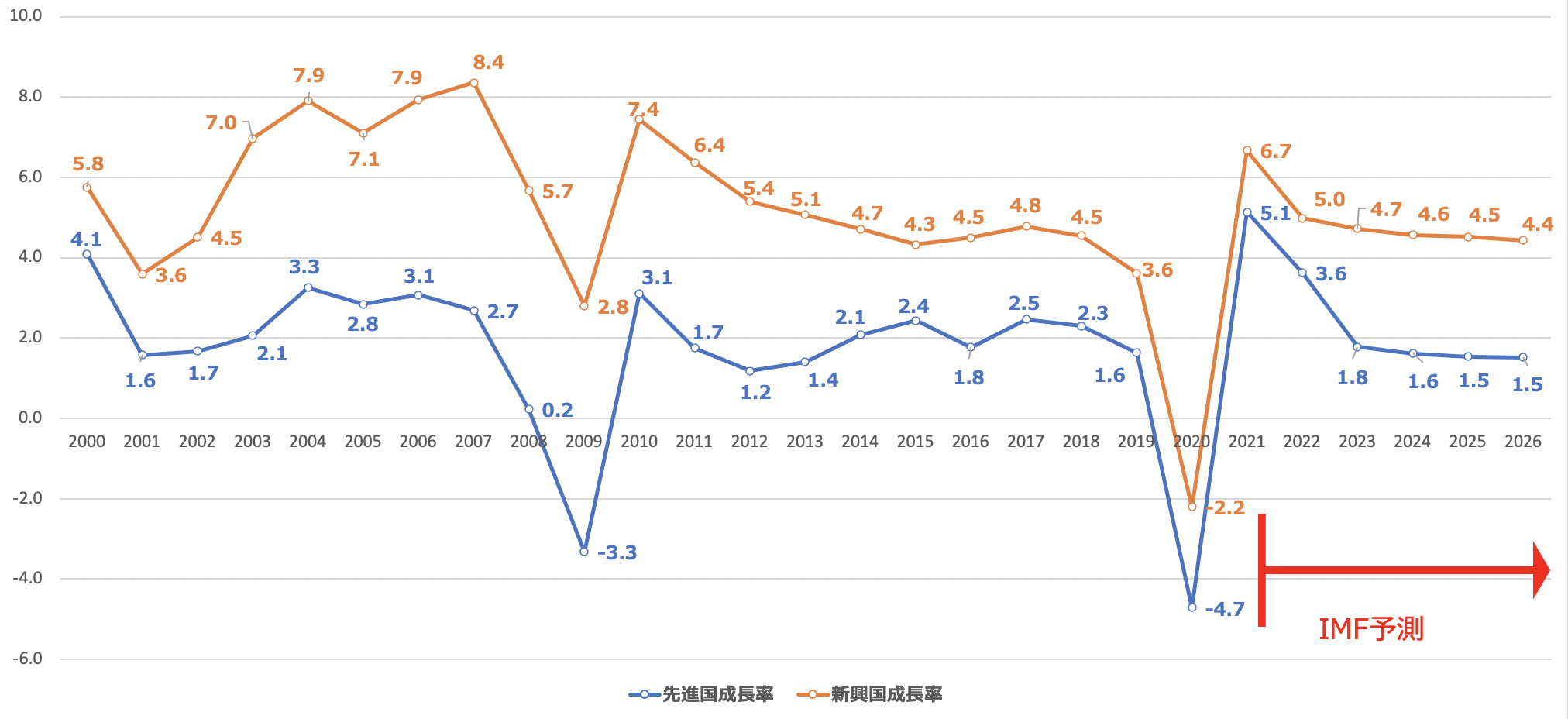

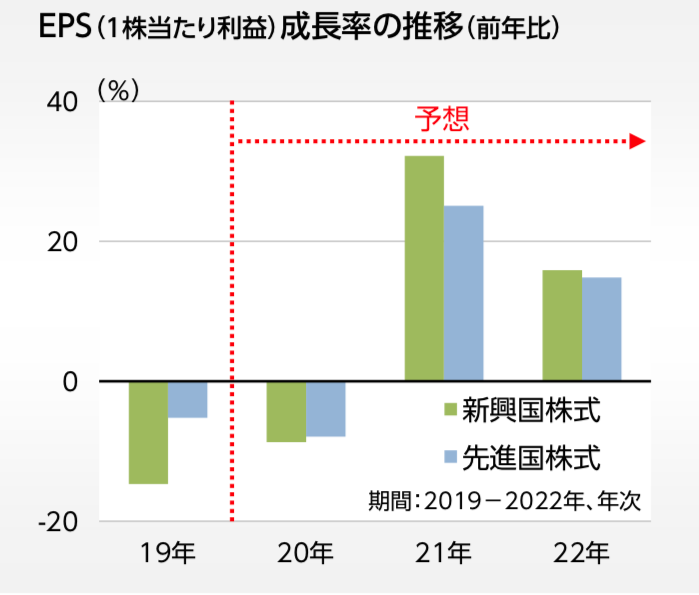

皆さんもご存知のことと思いますが、現在世界経済の成長を牽引しているのは疑いなく新興国経済となっています。今後も先進国の成長率は低下することが見込まれていますが、新興国の高い成長率は継続することが予想されています。

経済の成長にともなって新興国企業の1株あたりの利益もコロナから順調に回復し再び成長軌道に乗ることが見込まれています。

一方、堅調な経済成長と企業利益とは反対に、新興国株式は軟調に推移し先進国株式に対して割安に推移しています。結果として新興国株式は先進国株式に対して30%程度割安となっており2022年以降は再び新興国株式の時代がくると目されています。

青:新興国株式全体

黄:全世界株式全体

緑:先進国株式全体

参照:MSCI

強い株式市場というのは移り変わっていきます。2000年代は新興国株式、2010年代は先進国株式でした。2020年代は再び新興国株式の時代が到来しようとしているのです。

そして、新興国株式投資で大きなリターンをだすためには、中でも魅力的な新興国に投資をする必要があります。

また、新興国の個別株は個人投資家にはなかなか分析するのが難しいのではないでしょうか。そこで、新興国株式の分析をし実際に投資している筆者の観点から大きなリターンを望める投資先を厳選してランキング形式でまとめています。新興国投資を行う際に参考にしていただければと思います。