中国株に投資をする投資信託は数多く存在しますが、その中でも日興アセットマネジメントによって運用されている中華圏株式ファンドは人気の投資信託です。

チャイワンという愛称で親しまれています。本日はチャイワンについて以下の点を中心にお伝えしていきたいと思います。

✔︎ チャイワンの特徴

✔︎ 毎月分配型投信の欠点

✔︎ 指数や他の中国投信のリターンの比較

✔︎ 今後の見通し

チャイワン(=中華圏株式ファンド)の特徴とは?

まずはチャイワンの特徴についてお伝えしていきたいと思います。

グレーターチャイナ(中国、香港、台湾)の株式市場に投資

以下はチャイワンの目論見書の投資対象の説明です。

中国(上海・シンセン)、香港、台湾の金融商品取引所に上場する現地通貨建株式、および他通貨建てで 発行されている上場株式を主要投資対象とします。なお、当該株式を裏づけ資産としたDR(預託証券)も 投資対象に含まれます。

参照:チャイワンの目論見書

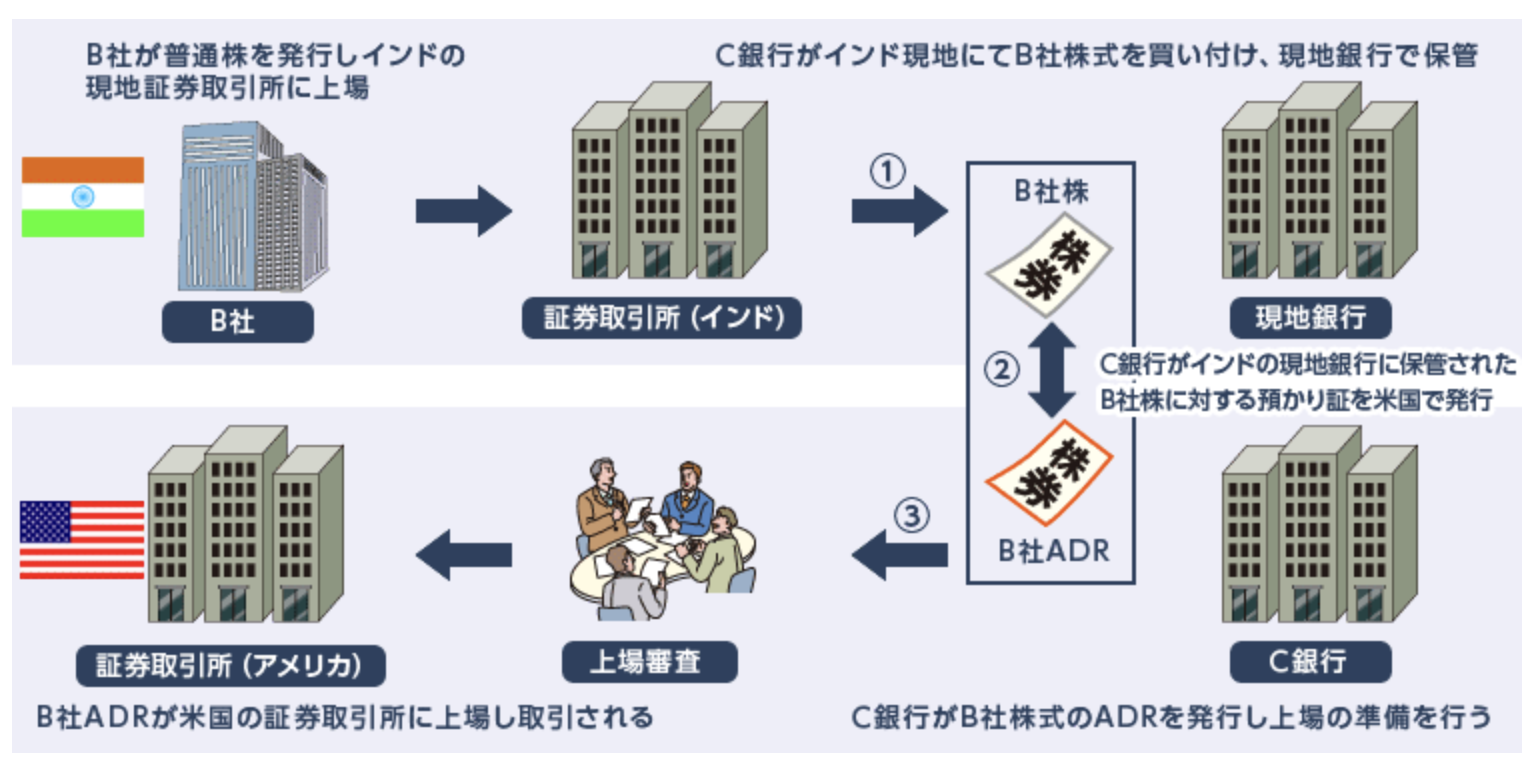

中国本国だけでなく台湾や香港といったいわゆるグレーターチャイナを投資対象としています。また、文中にでてきているDRとは以下のような仕組みです。

Depositary Receiptの略称で和訳は預託証券。ある国の発行会社の株式を海外でも流通させるために、その会社の株式を銀行等に預託し、その代替として海外で発行される証券のことをいう。

DRは、株式と同様に発行された国の取引所等に上場され、取引される。国によって規則や制度が異なるため、直接証券の受け渡しが難しい海外の企業でもDRを通して国外で資金調達が可能となる。主なDRとして、米国市場で取引される米国預託証券(ADR)、欧州や英国市場で取引されるグローバル預託証券(GDR)、欧州預託証券(EDR)、日本の市場で取引される日本預託証券(JDR)、香港の市場で取引される香港預託証券(HKDR)などがある。

参照:野村證券

わかりやすく米国のADRについて楽天証券が図解してくれているものが分かりやすいので以下ご覧いただければと思います。

参照:楽天証券

要は海外投資家が直接投資できない銘柄を一旦米国や日本などの銀行の現地支店が保有して、その保有した株式を担保に米国や日本で上場するという性質のものです。

DRによって本来投資できない新興国の銘柄を先進国の投資家が投資することができるようになるのです。

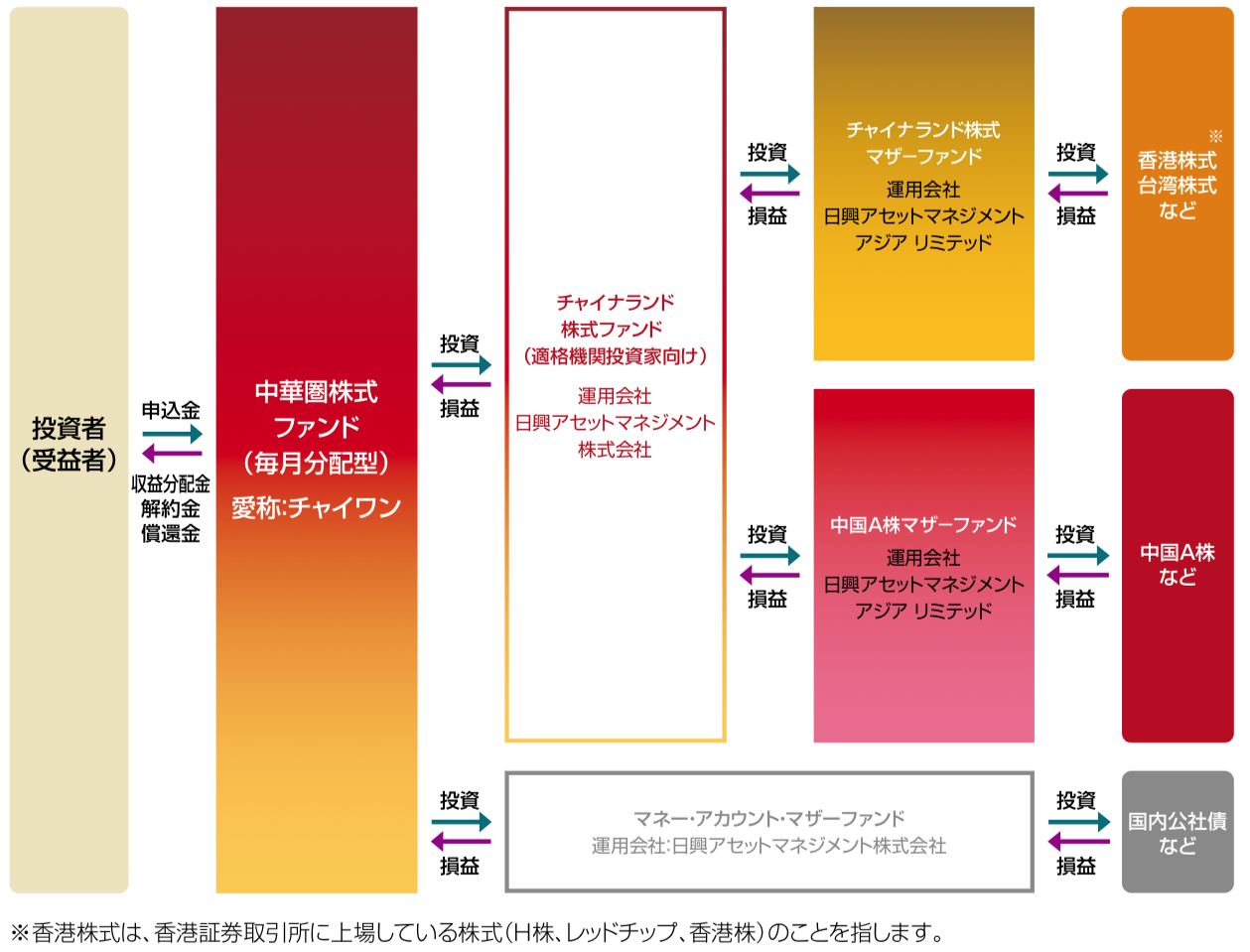

ファンド・オブ・ファンズ形式で運用

チャイワンは複数のファンドに分散投資をするファンド・オブ・ファンズ形式で運用を行っています。主に以下の2つのファンドに分散投資を行っています。

| ファンド名 | 概要 | 構成比率 |

| チャイナランド 株式マザーファンド |

香港株式と台湾株式に投資 | 53.3% |

| 中国A株マザーファンド | 中国国内投資家向けの中国A株に投資 | 45.6% |

チャイワンの国別構成比率

以下は最新の2023年2月のレポートに基づく国別構成比率です。中華圏とはいえ殆ど、中国の銘柄となっています。

| 国名 | 比率 | |

| 1 | 中国 | 82.3% |

| 2 | 台湾 | 11.8% |

| 3 | 香港 | 1.1% |

市場別の組み入れ比率は以下となります。香港市場に上場している銘柄が半分近くを占めています。

| 市場名 | 比率 |

| 上海市場 | 24.3% |

| 深セン市場 | 20.2% |

| 香港市場 | 37.8% |

| 台湾市場 | 11.8% |

| 米国市場 | 1.1% |

中国本土には上海市場と深セン市場があります。上海市場は重厚長大な産業や銀行等が多く、深セン市場はハイテクが多く上場されています。

更に、香港にも中国で事業を行なっているものの香港に登記して上場しているH株や、中国で事業を行いながらもタックスヘイブンに登記して香港に上場しているレッドチップがあります。

https://indexnz.com/china-stock/

チャイワンの構成上位銘柄

チャイワンの構成銘柄は90銘柄ですが上位10銘柄は以下となります。台湾をいれているのは世界最強の半導体メーカーであるTSMCとビジュアル・フォトニクスを入れたかったからだと理解できます。

| 順位 | 銘柄名 | 上場市場 | 業種 | 構成比率 |

| 1 | TSMC | 台湾 | 半導体製造 | 4.66% |

| 2 | ビジュアル・フォトニクス | 台湾 | 半導体製造 | 4.00% |

| 3 | ズームリオン | 香港 | 資本財 | 3.56% |

| 4 | チャイナ・オイルフィールド | 香港 | エネルギー | 3.54% |

| 5 | コスコ・シッピング・エナジー・トランスポーテーション | 香港 | エネルギー | 3.27% |

| 6 | チャイナ・レールウェイ・シグナル・アンド・コミュニケーション | 香港 | テクノロジー | 3.21% |

| 7 | ペトロチャイナ | 香港 | エネルギー | 3.08% |

| 8 | ジーシーエル・テクノロジー | 香港 | 半導体製造 | 3.02% |

| 9 | チャイナ・ライフ | 香港 | 保険 | 2.60% |

| 10 | チャイナ・フェイフー | 香港 | 食品・飲料 | 2.23% |

| 10社合計 | 30.15% | |||

比較的高い購入手数料と信託手数料

以下はチャイワンの手数料水準です。

購入手数料:3.85% (税込)

信託手数料:年率1.76%(税込)

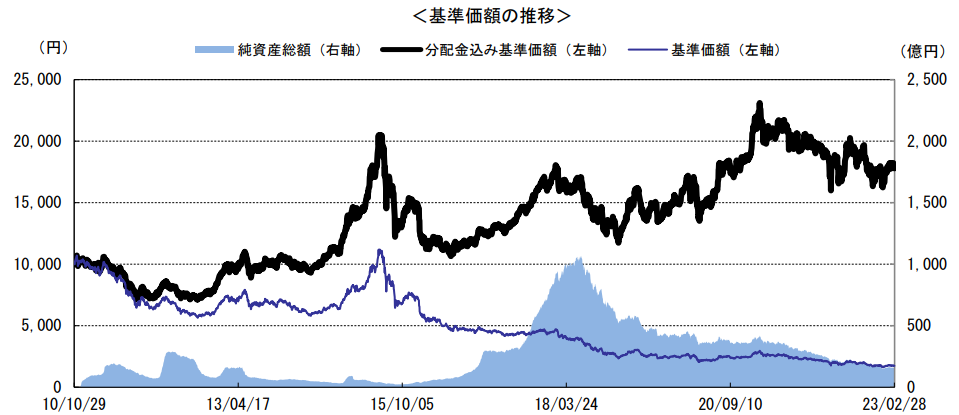

チャイワンのリターンとは?下がり続ける基準価格

それでは肝心のチャイワンについて見ていきましょう。

上記の黒い太字の基準価格は税引前分配金を再投資したベースでの金額です。配当金を出した瞬間に20.315%の税金が拠出されます。

そのため、100分配金をだした場合、再投資できるのは約80だけということになります。この20分は再投資できないため、複利効果が毀損してしまいます。

つまり、現実的には太い黒文字は実現不可能なのです。現実的には青の基準価格と太文字の間となります。ただ、両者には大きな乖離があります。

そして基準価格は元本割れしていることからわかる通り分配金を出しすぎているのです。名前にある通り毎月分配金をだしています。

新興国投資で本当に大きなリターンを狙うために魅力的な投信については以下でランキング形式でまとめているので参考にしていただければと思います。

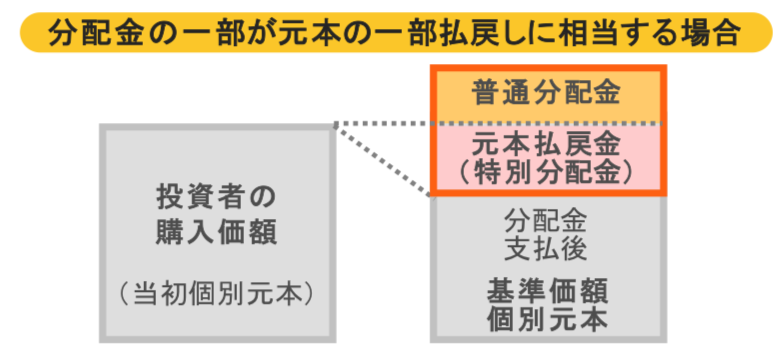

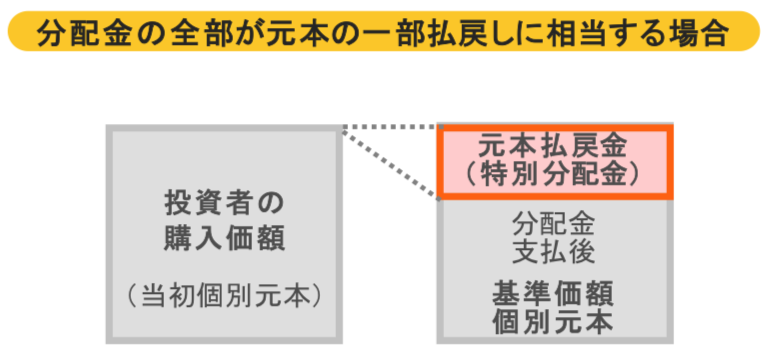

高すぎる分配金は投資家にとってマイナス。特別分配金に潜む罠とは?

分配金が大きすぎて基準価格割れしているデメリットについてお伝えしていきます。

通常配当金は運用に増えた分の中から支払われます。このような場合はあくまでリターンをだした一部を分配するため基準価格は上昇します。

一方、得られたリターン以上の分配を出した場合を特別分配金といいます。図解すると以下となります。

例えるなら100万円預けて運用成績が出てないのに20万円の配当金をだしているようなおのです。事実上の貯金の切り崩しですね。

そして、問題なのがただ貯金を崩しているだけではないということです。特別分配金に対しては税金は発生しません。しかし、元本に対しては毎年信託手数料が発生します。

100万円あずけて毎年20万円切り崩され更に手数料1.7万円が徴収されているということになるのです。基準価格が減少し続ける投資信託は投資家のことを本当に想ってはいないといえるでしょう。

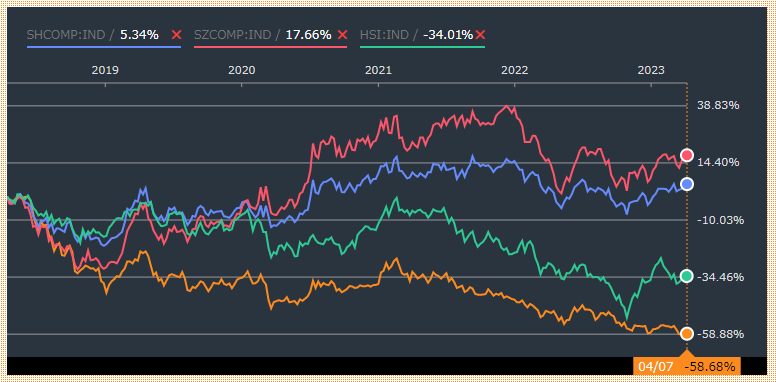

チャイワンを上海総合指数と深セン総合指数と香港ハンセン指数と比較

それでは中国の以下の三つの株価指数とチャイワンのリターンを比べてみましょう。

橙色:チャイワン

青色:上海総合指数

赤色:深セン総合指数

緑色:香港ハンセン指数

分配利回りは14%という水準なので20%税金を取られて約11%とします。すると5年間だと合計約55%のリターンが見込まれます。

基準価格の△58%に分配分55%を足し合わせると△3%です。

香港ハンセン指数は上回りますが、上海総合指数とは同程度、深セン総合指数には大きく劣後する水準となっています。

チャイワンと他の投資信託を比較

チャイワンと他の中国の投資信託の比較をデータでしていきたいと思います。

トータルリターン等評価情報は 2023年03月31日 現在

トータルリターン等評価情報は 2023年03月31日 現在

| ファンド名 | 中華圏 株式ファンド (毎月分配型) |

三菱UFJ チャイナ オープン |

HSBC チャイナ オープン |

深セン・ イノベーション 株式ファンド |

|---|---|---|---|---|

| トータル リターン1年 |

-7.43% | -6.39% | -5.87% | -15.54% |

| トータル リターン3年 (年率) |

6.60% | 3.64% | 4.16% | 11.68% |

| トータル リターン5年 (年率) |

1.52% | -0.15% | -0.73% | 7.38% |

| トータル リターン10年 (年率) |

6.15% | 6.73% | 6.41% | — |

| 標準偏差1年 | 23.52 | 33.70 | 29.45 | 34.08 |

| 標準偏差3年 | 18.87 | 25.43 | 23.01 | 29.48 |

| 標準偏差5年 | 20.79 | 24.24 | 22.78 | 29.83 |

| 標準偏差10年 | 21.25 | 22.09 | 22.99 | — |

上記は配当込みの成績です。ここ1年の成績は全く振るいませんね。

というのもコロナショック後の上昇相場でハイテク株は大きく上昇しましたが、長くは続かず暴落してしまったからです。要はハイテクバブルがはじけてしまったわけですね。

標準偏差(10年)を見ると軒並み20を超えておりリスクが高い投資であることが分かります。その一方でリターン(10年)は6%程度におさまっており、ハイリスクローリターンとなっています。

そのため、良い投資対象とは言い辛いですね。

誤解しないでいただきたいのは筆者は中国という国に対しては大きな期待を寄せています。ですが、一般的な投資信託での投資では中国のポテンシャルを十分生かせないと思います。

以下で筆者が実際に投資している専門的なヘッジファンドを含めて魅力的な中国ファンドをランキング形式でお伝えしていますので参考にしていただければと思います。

まとめ

中華圏株式ファンド (毎月分配型)について纏めてきました。今回のポイントをまとめると以下となります。

✔︎ 中国だけでなく台湾や香港の銘柄にも投資

✔︎ 香港に上場している中国企業に多く投資している

✔︎ 台湾株はTSMCとビジュアル・フォトニクスという半導体関連株に投資

✔︎ 分配金拠出前成績は他中国投信と同じ動き

✔︎ 過大な分配金によって特別配当金状態になっている。(投資家のことを考えてない)

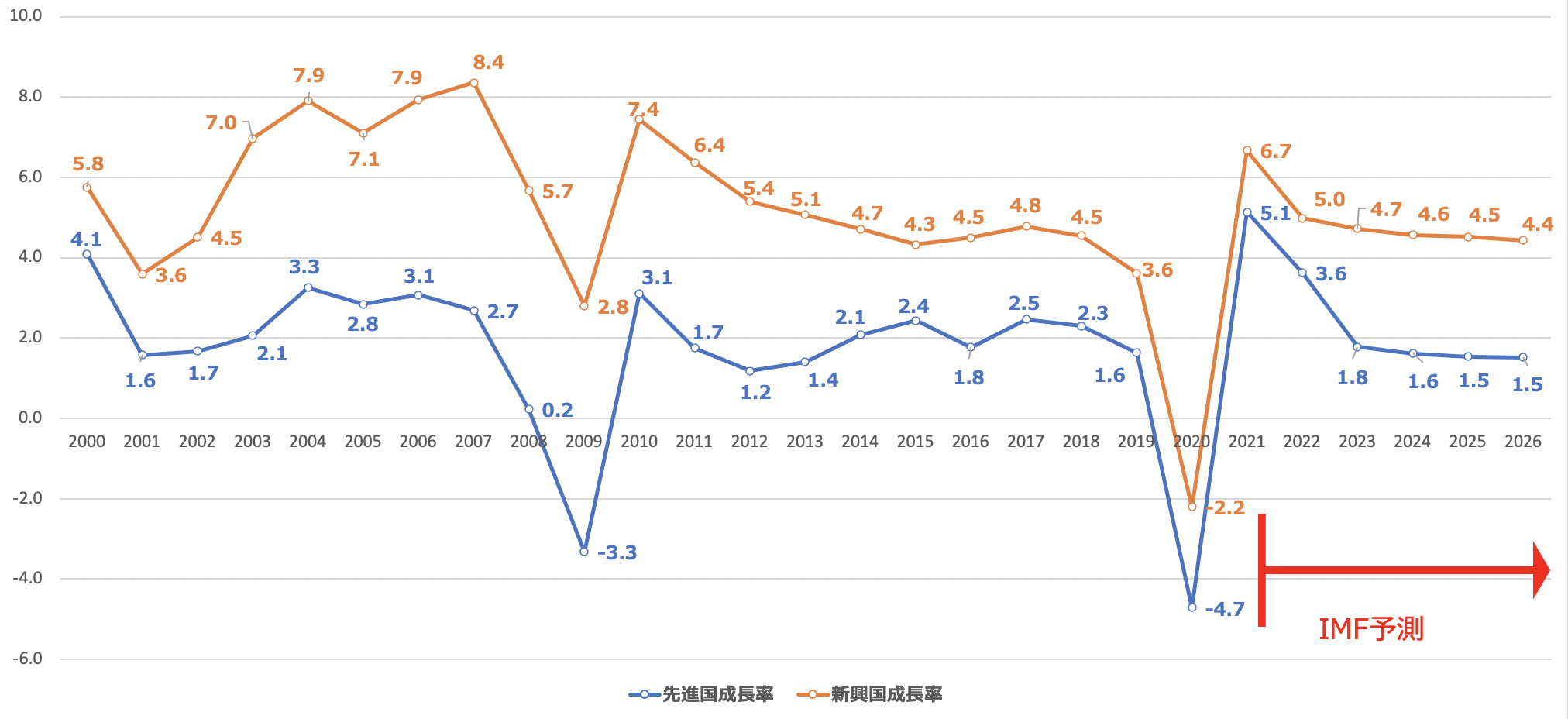

皆さんもご存知のことと思いますが、現在世界経済の成長を牽引しているのは疑いなく新興国経済となっています。今後も先進国の成長率は低下することが見込まれていますが、新興国の高い成長率は継続することが予想されています。

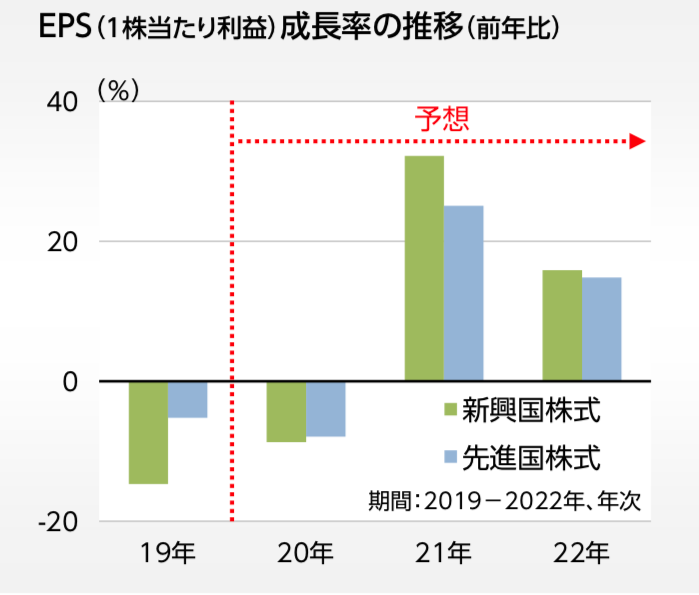

経済の成長にともなって新興国企業の1株あたりの利益もコロナから順調に回復し再び成長軌道に乗ることが見込まれています。

一方、堅調な経済成長と企業利益とは反対に、新興国株式は軟調に推移し先進国株式に対して割安に推移しています。結果として新興国株式は先進国株式に対して30%程度割安となっており2022年以降は再び新興国株式の時代がくると目されています。

青:新興国株式全体

黄:全世界株式全体

緑:先進国株式全体

参照:MSCI

強い株式市場というのは移り変わっていきます。2000年代は新興国株式、2010年代は先進国株式でした。2020年代は再び新興国株式の時代が到来しようとしているのです。

そして、新興国株式投資で大きなリターンをだすためには、中でも魅力的な新興国に投資をする必要があります。

また、新興国の個別株は個人投資家にはなかなか分析するのが難しいのではないでしょうか。そこで、新興国株式の分析をし実際に投資している筆者の観点から大きなリターンを望める投資先を厳選してランキング形式でまとめています。新興国投資を行う際に参考にしていただければと思います。